Tu apoyo puede convertirse en un compromiso duradero. Sé parte del cambio que nuestras familias necesitan. ¡Dona hoy!

No dejes pasar la oportunidad de solicitar el Crédito por Menor Dependiente. Este beneficio puede marcar la diferencia en tu situación económica. Verifica aquí los requisitos y cuánto pudieras recibir.

El CTC permite a las familias con menores dependientes reducir su obligación tributaria federal y recibir un reembolso. Para solicitar, debe presentar una declaración de impuestos federal utilizando el Formulario 1040SS.

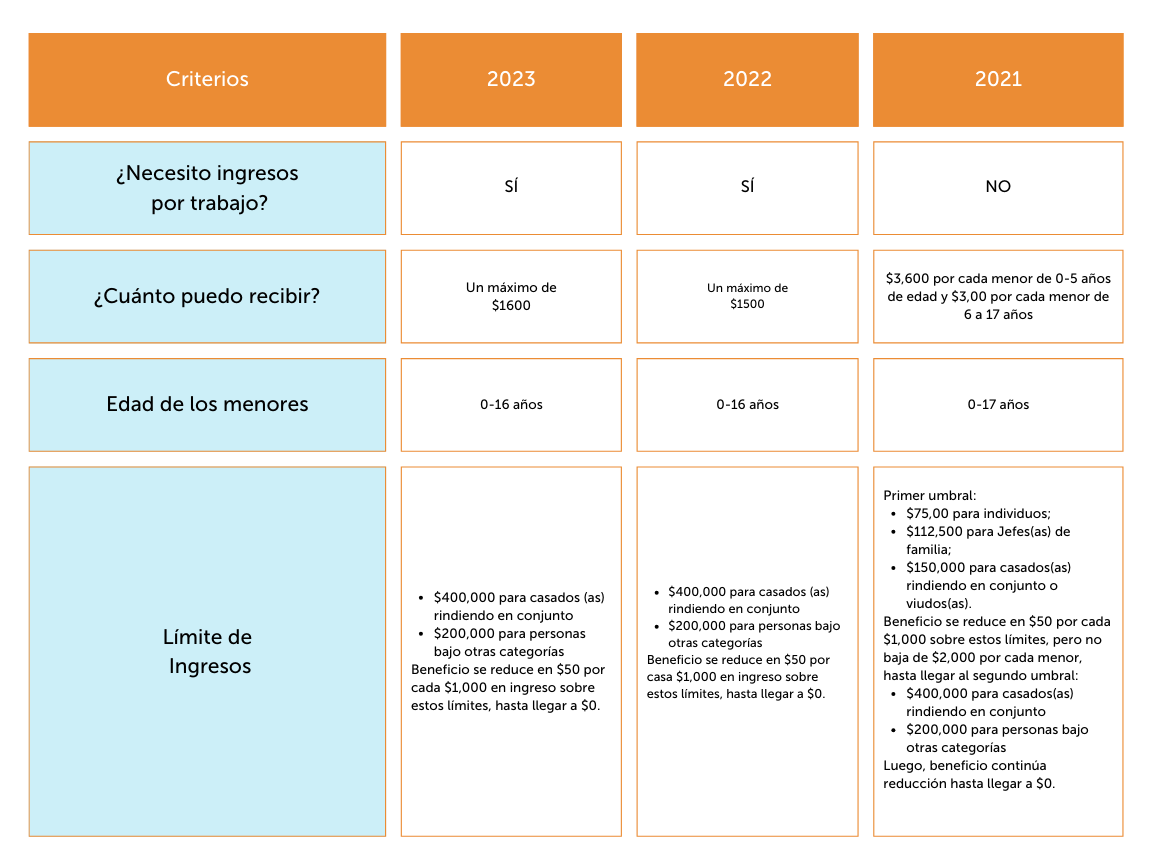

Para la planilla federal del 2023, el beneficio máximo reembolsable será de hasta $1,600 por menor elegible, pero el monto del reembolso dependerá de los ingresos por trabajo. Ahora bien, para el 2021, el crédito se amplió y se hizo totalmente reembolsable, lo que significa que los reclamantes podrían recibir $3,600 por menor elegible de 0 a 5 años y $ 3,000 por cada menor elegible de 6 a 17 años, incluso si no obtuvieron ingresos. Si no has solicitado el CTC del 2021 aún estás tiempo. ¡Tienes hasta abril de 2025!

El/La menor dependiente debe haber nacido y tener 16 años o menos a diciembre 31 del 2023.

El/La menor puede ser hijo o hija, hijastro o hijastra, adoptado o adoptada legalmente. También se puede reclamar un hermano o hermana, hermanastro o hermanastra. Los/Las descendientes de estos/as (como nietos y nietas) también pueden ser reclamados/as, si cumplen con los otros criterios de elegibilidad.

El/La contribuyente debe haber provisto más de la mitad del sustento del/de la menor durante el año contributivo.

Las personas que son reclamadas por otra persona como dependientes en una planilla, no pueden reclamar sus propios dependientes.

El/La menor a ser reclamado como dependiente tiene que tener un número de Seguro Social válido. Para tenerlo, puede ser ciudadano/a, nacional o inmigrante residente estadounidense. Si lo que tiene el/la menor es un número de identificación personal de contribuyente (ITIN, en inglés) no es elegible para este crédito, pero pudiera ser elegible para un crédito menor, no reembolsable.

El contribuyente que reclama un menor dependiente puede ser un inmigrante. Si no tiene un número de seguro social válido, debe solicitar un ITIN para poder rendir la planilla federal.

El/La menor debe haber vivido con el contribuyente más de la mitad del año contributivo para el cual se reclama el crédito, salvo las siguientes excepciones:

• Ausencias temporeras por vacaciones, escuela, cuido médico, servicio militar o detención en una institución juvenil.

• Otras excepciones aplicables a casos de padres o madres divorciados/as o separados/as.

El límite de ingresos para recibir el beneficio máximo de $1,600 por cada niño de 0 a 16 años es: $400,000 para personas casadas que presentan una planilla conjunta; o $200,000 para personas que radican en otra categoría.

El beneficio se reducirá en $50 por cada $1,000 sobre estas cantidades hasta que llegue a cero.

Según la ley actual, debe radicar una planilla federal (por lo general, Formulario 1040-PR). Hay varias opciones para radicar:

Centros de preparación gratuita: Durante el período de radicación se abren varios centros en Puerto Rico que pueden preparar sus planillas de forma gratuita, como el programa Asistencia Voluntaria a los Contribuyentes (VITA) del Servicio de Rentas Internas (IRS). Más de estos centros estarán disponibles en los próximos meses. Puede encontrar centros disponibles utilizando la herramienta de localización VITA aquí. También actualizaremos esta página con los centros disponibles.

Por tu cuenta:

✔️ MyFreeTaxes: restablecerá las operaciones regulares a finales de enero de 2024.

✔️ Opciones de radicación gratuita en línea del IRS – Vea la lista de proveedores disponibles para la radicación electrónica de una planilla federal para residentes en Puerto Rico.

Contratar a un profesional certificado

✔️ Verifica las credenciales del/de la preparador(a): Radicar una planilla requiere ingresar información personal y confidencial. Las personas que cobran por sus servicios se les requiere estar registrados como especialistas o preparadores ante el Departamento de Hacienda, o el Servicio de Rentas Internas (IRS) para tramitar planillas de Puerto Rico o federales, respectivamente. Pídale su Número de Identificación de Especialista o “PTIN” del IRS y verifica las credenciales utilizando los directorios en línea del Departamento de Hacienda y del IRS.

✔️ Pide conocer la tarifa de antemano: Los costos pueden variar según la complejidad de las planillas y las credenciales del/de la preparador(a). Es razonable pagar entre $40-$125, pero pudiera ser más costoso. Evita preparadores cuya tarifa se base en un por ciento del reintegro que te corresponde.

✔️ Solicita radicar las planillas de manera electrónica: Así se procesará más rápido y podrás tener información más precisa sobre el estado de tus reembolsos.

✔️ Nunca firmes una planilla en blanco: Al firmar una planilla, certificas bajo pena de perjurio que la información contenida es correcta. Si un(a) preparador(a) te pide que firmes la planilla en blanco, pudiera luego incluir y radicar información incorrecta que te puede ocasionar penalidades.

El Child Tax Credit (CTC) o Crédito por menor dependiente se reclama al Servicio de Rentas Internas (IRS, por sus siglas en inglés) mediante el Formulario 1040PR.

Para el CTC 2023 necesitarás ingresos por trabajo para calificar. El límite máximo de ingresos para recibir el beneficio máximo para el CTC del 2023 es:

• $400,000 para personas casadas rindiendo en conjunto

• $200,000 para todas las demás categorías

• El beneficio se reducirá en $50 por cada $1,000 sobre estas cantidades hasta que llegue a cero.

Durante el período de radicación de planillas se abren varios centros en Puerto Rico que pueden preparar sus declaraciones de impuestos de forma gratuita, todos los detalles en ReclamaTuDinero.co

Puede encontrar centros disponibles utilizando la herramienta de localización VITA aquí, o visite esta página para actualizaciones.

• Documentos de identificación

• Seguro Social

• Comprobantes de retención y de información bancaria para el depósito directo.

Si es elegible para el CTC 2023, le recomendamos que lo reclame radicando su planilla federal antes del 15 de abril de 2024.

Ahora bien, puede reclamar créditos contributivos federales para los que es elegible hasta tres años después de la fecha límite de presentación.

El beneficio del Child Tax Credit no se puede dividir entre múltiples reclamantes.

El Child Tax Credit no es exclusivamente para papás o mamás. Si usted tiene a su cargo a un menor elegible con quien tiene una relación de hermano mayor, abuela o tío, por ejemplo, pudiera recibir el Child Tax Credit. Si no tiene menores dependientes puede evaluar si el Crédito por Trabajo aplicapara usted. Más detalles en www.ReclamaTuDineroPR.com

Recibir el Child Tax Credit no afectará la elegibilidad para otros servicios de asistencia social federal cómo el Programa de Asistencia Nutricional (PAN), entre otros.

El IRS desembolsará el beneficio del crédito por menor dependiente a una sola persona con derecho a reclamar al menor dependiente. Cuando dos personas cumplen con los requisitos legales para reclamar a un mismo menor, el IRS sigue varias reglas de desempate para determinar a quién le corresponderá el crédito. Recomendamos que consulte con un especialista en planillas federales para determinar su elegibilidad.

Es importante validar que el/la menor sea reclamado/a por solo un/a contribuyente. Si el/la menor es reclamado/a cómo dependiente en múltiples planillas, el IRS puede iniciar una investigación. Cualquier investigación atrasará el desembolso del reintegro.

Es importante validar que el/la menor dependiente sea reclamado/a por un solo contribuyente. Si es reclamado como dependiente en múltiples planillas, el IRS puede iniciar una investigación.

Si eres elegible para el CTC y tu radicación electrónica federal es rechazada por el sistema porque el/la menor que está reclamando ya ha sido reclamado/a por otra persona, se recomienda presentar una declaración en papel. Siga las instrucciones del Formulario 1040-PR para la presentación en papel. Esto tomará más tiempo para procesar, pero el IRS abrirá una investigación y desembolsará el CTC al encargado/a elegible.